Bilgütay Yaşar

PwC Türkiye Endüstriyel Üretim ve Otomotive Sektörü Lideri

“Pandeminin seyri, olası senaryoları farklılaştıracaktır”

“Çin’in salgını kontrol etmeyi başarmasıyla ekonomik açısından dip noktasına ulaşıldığı ve bu aşamadan sonra toparlanmanın başlayacağı öngörülüyor. PwC Autofact’de yer alan iyi senaryoda, bu toparlanmanın talep yönüyle Avrupa için Temmuz 2020’den itibaren başlayabileceği ve eski seviyelerini tutturacağı belirtiliyor. Bunun yanında bu süreçten sağlıklarını koruyarak çıkacak insanların tüketim kalıplarını değiştirebileceği ve bunun da talebe olumlu katkı yapacağını tahmin ediyorum.”

Covid-19 salgınının hızlı yayılmasını önlemek adına sosyal izolasyona yönelik önlemler, küresel ekonomik aktivitede belirgin bir düşüşe yol açıyor. Tedarik zincirlerindeki sıkıntılar, işgücü piyasası, belirsizliğin toplam talep ve yatırım kararları üzerinde yarattığı durgunluk ile hizmet sektörü başta olmak üzere birtakım sektörlerin durma noktasına gelmesi, 2020’de ekonomik daralmayı kaçınılmaz kılıyor, ki öncü göstergeler ile bunu izlemeye başladık. Uluslararası kuruluşlar 2020’ye ait öngörülerini değiştiriyorlar ve hepsinin tahmini küresel bir küçülme ve daha fazla işsizlik.

İşsizlik, Covid-19 salgınının bize bırakacağı önemli bir miras

Ülkemizde olduğu gibi dünyada da bu doğrultudaki tahminler pek iç açıcı değil. Dünyada işsizliğin hızla artacağı bekleniyor. Uluslararası kuruluşların ve karar alıcıların, salgının iktisadi faaliyet üzerinde yaratacağı tahribatı minimuma çekmek adına koordineli önlem paketlerini izlemeye devam ediyoruz. Ancak Covid-19’a dair en büyük sıkıntı önümüzü görememek olduğu için yakın geleceğe ilişkin bile sağlıklı tahmin yapmak çok güç.

Küresel çapta talep ve yatırımlarda düşüşe bağlı olarak üretim ve istihdam oranlarında gerileme göreceğimizi rahatlıkla söyleyebiliriz.

Gelişmekte olan ülkelerde izlenen sermaye çıkışları önemle takip edilmesi gereken bir diğer konu. Bunların süresi ve boyutu ise, uygulanan politikaların etkinliği ve salgının ne kadar hızla kontrol altına alınabileceğine göre değişecektir.

Üretim düşerken talep de azaldı

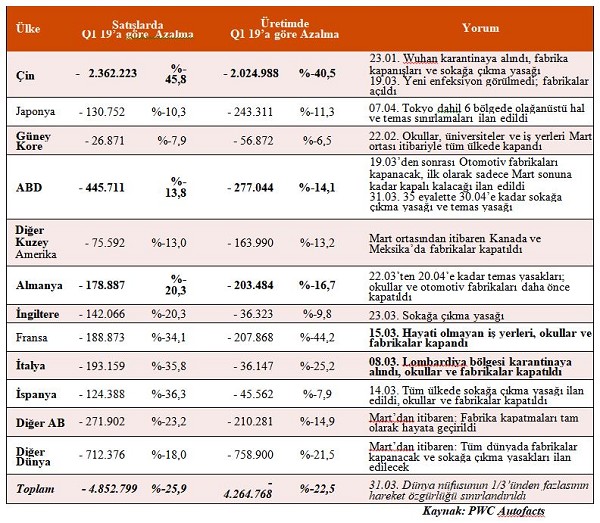

23 Ocak 2020’de, Çin’in Wuhan kentinin karantinaya alınarak fabrikaların kapanmaya başlamasıyla otomotiv sektöründe de ilk etkiler ortaya çıkmaya başladı. Çin’i Mart 2020 başından itibaren Avrupa’da izledi. İlk fabrika kapanışları Kuzey İtalya’da gerçekleşirken ardından Bavyera’da faaliyetin durması ile süreç devam etti. Amerikalı üreticiler öncesinde bir tereddüt gösterseler de fabrikalarını Mart 2020 itibarıyla önce kısa süreli daha sonra uzun süreli olarak kapattılar. Gerek hükümetlerin aldıkları sokağa çıkma yasakları gerekse maliyet düşürme kaygısı otomotiv üreticilerini bu yola yönlendirdi. Aşağıdaki tablodan da anlaşılacağı üzere fabrika kapatmaları dünya genelinde 2020’nin ilk çeyreğinde hızlı bir üretim düşüşüne neden oldu.

Çin’de Şubat 2020’deki fabrika kapanışları yüzde 80 kayba neden olurken, Avrupa’daki kayıplar yüzde 50’lileri buldu. Amerika’da bulunan küresel otomotiv üreticileri, küresel stratejilerine uyumlu olarak fabrikalarını kısmen kapatırken (Hyundai, Volkswagen, Daimler, BMW) ABD’li üreticiler ise başlangıçta yalnızca mart sonuna kadar kapatmayı düşündüler. Ancak bu sürecin Mayıs 2020’ye kadar devam etmesi bekleniyor.

Fabrikaların kapanması ile üretimdeki düşüş yanında talep de önemli düşüşler gerçekleşti. Çin’de şubat ayında satışlar yüzde 86, Avrupa’da mart ortasından itibaren yüzde 50, ABD’de mart sonu itibarıyla yüzde 30 azaldı. Mart ayında Fransa’da yeni kayıtlardaki azalma yüzde 72, İspanya ve İtalya’da sırasıyla yüzde 69 ve yüzde 85 oldu.

Mart ayında Fransa’da yeni kayıtlardaki azalma yüzde 72, İspanya ve İtalya’da sırasıyla yüzde 69 ve yüzde 85 oldu.

Türkiye’deki gelişmeler dünyayla uyumlu

Ülkemizdeki durum ise üretim yönüyle dünya trendlerine uygun gerçekleşiyor. Otomotiv fabrikalarının büyük bölümü mart ayından itibaren kapanmaya başladı. Bazı fabrikalarda üretime nisan ortalarında tekrar başlansa da süreç mayıs ortalarına kadar devam edecek görünüyor. Satış tarafında ise ülkemiz 2020’nin ilk çeyreğinde (Ocak-Mart) dünyadan biraz ayrışmış gözüküyor. 2019’un sonlarındaki vergi düzenlemeleri ve satış kampanyaları 2019 Aralık döneminde bir talep artışı yarattı. Bu hava 2020’nin ilk çeyreğinde de kısmen devam etti. Örneğin ilk çeyrekte yapılan otomobil ve hafif ticari araç satışları 124 bin 403 adet ile bir önceki yılın aynı dönemine göre yüzde 40,62’lik bir artış gösterdi. Covid-19 olumsuz etkisini satışlar için nisan ayında göreceğiz ve bu dünyadaki etkisinden farklı olmayacak.

Ülkemizde ve dünyada, Covid-19’un en zarar verdiği sektörlerin başında, turizmden sonra otomotiv sektörü geliyor.

Salgının ve etkisinin ne zaman sona ereceği en büyük belirsizlik

Bugün, küresel ekonomiye ve otomotiv sektörüne baktığımızda, pandeminin dünyada ve Türkiye’de yarattığı etkinin nasıl ve ne kadar süreyle devam edeceği, en büyük bilinmezlerden biri olarak karşımızda duruyor. Şu an kontrolümüzde olmayan bir faktörle; “virüsle” mücadele ediyoruz. Tamamen bilim insanlarına bağımlı durumdayız. Mevcut koşullar altında PwC olarak çeşitli senaryolar geliştirdik. Pandeminin seyri, bu senaryoları farklılaştıracaktır. PWC Autofacts’in küresel senaryoları şöyle:

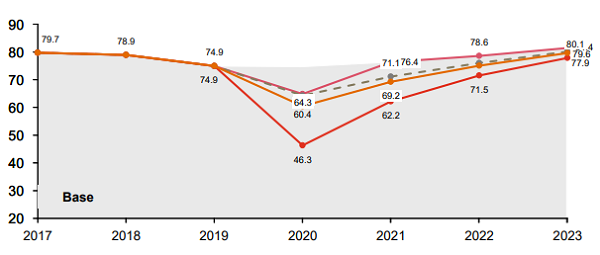

Uzun vadede küresel satışlar:

2008 son çeyreğinden öğrendiklerimizle analizimiz her türlü senaryoda hızlı bir toparlanma öngörüyor.

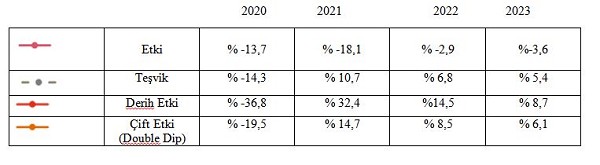

Önemli varsayımlar:

Etki:

- Daha önce açıklanan tesis kapanmaları nedeniyle üretimde bir düşüşün ardından, üretimin çoğunlukla kısıtlama olmadan devam etmesi mümkün.

- Birinci ve ikinci çeyrekte üretim açığı telafi edilmeyecek, sadece beklenen oranlara dönecektir. Bunun, tedarikçi ve lojistik ağlarına yapısal bir zarar vermesi beklenmiyor.

Teşvik:

- İkinci çeyrekteki gerilemeden sonra, tedarik zincirleri ve talep de hızla toparlanıyor (zaman farkı nedeniyle Çin’den başlayarak).

- Senkronize sürdürülen devlet satış teşvikleri, üretim üzerinde önemli bir etkisi olmaksızın kısa vadeli satış zirveleri yaratabilir (Çin hariç).

Derin Etki:

- Mevcut duyuruların uzatılması, nisan ayına kadar devam eden duruşlarla devam edecek; üretim, hasarlı tedarikçi ağları nedeniyle ancak yavaş yavaş toparlanıyor.

- Ekonomi ve tedarikçiler üzerindeki yıkıcı etkiler birkaç çeyrekte kademeli bir toparlanmaya yol açacaktır.

Çift Etki (Double Dip):

- İlk enfeksiyon dalgası katı tedbirler nedeniyle hızlı bir şekilde kontrol altına alınabilir (bkz. “Etki” senaryosu).

- Yazdan sonra, daha hedefli önlemlerle daha etkili bir şekilde tutulabilecek ikinci bir Covid-19 dalgası gelecektir.

- Genel etki yapısaldır ve genişler. Sonraki yıla kadar uzayabilir.

Binek otomobil satışları: 2020 satışlarının risk değerlendirmesi

Yıldan Yıla Değişim:

2,2 milyon birim küresel arz fazlası oluşabilir

2,2 milyon birim küresel arz fazlası oluşabilir

Çin’in salgını kontrol etmeyi başarmasıyla ekonomik açısından dip noktasına ulaşıldığı ve bu aşamadan sonra toparlanmanın başlayacağı öngörülüyor. İyi senaryoda, bu toparlanmanın talep yönüyle Avrupa için Temmuz 2020’den itibaren başlayabileceği ve eski seviyelerini tutturacağı belirtiliyor. Ancak iyi senaryoda dahi talep eksikliği nedeniyle 2,2 milyon birim küresel arz fazlasının oluşabileceği tahmin ediliyor.

Ülkemizde, salgın öncesinde de bulunan yapısal sorunlar Covid-19 sürecinin olumsuz etkisini daha da şiddetlendirebilir. Pandeminin yaratacağı işsizlik ve gelirlerdeki azalma da talep açısından önemli bir sorun. Bunun yanında bu süreçten sağlıklarını koruyarak çıkacak insanların tüketim kalıplarını değiştirebileceği ve bunun da talebe olumlu katkı yapacağını tahmin ediyorum. Tabii tersi de bir ihtimal. Sonuç olarak otomobil satışları açısından kötü bir yıl olan 2019 rakamlarına ulaşmak belki de bizim iyi senaryomuz olacak.

“Uzaktan çalışma salgından sonra da devam edecek. Ancak mevzuattaki olası değişikliklere hazır olmalıyız.”

Uzaktan çalışma “normalleşti”

Covid-19 salgını bir yandan belirsizlikleri getirirken diğer yandan iş yapma biçimlerimizi de etkiledi. Salgının ortaya çıkmasıyla beraber dünyada ve Türkiye’de kısa süre içinde, iş dünyası uzaktan çalışmaya geçti. Bu süreçte çalışanların yaklaşık yüzde 50’si evden çalışıyor. Aslında bu trend gelişmiş ülkelerde zaten başlamıştı. Biz, “olur mu olmaz mı” diye tartışırken zorunlu olarak bu değişimle karşı karşıya kaldık. Kanımca çok da başarılı sürüyor. Evden ya da uzaktan çalışma, salgın sonrasında da artık hayatımızda olacak ve giderek yaygınlaşacak. Uzaktan çalışma Türkiye’deki çalışma mevzuatımızda çoktandır yer alıyordu. Ancak yaygınlaşmasıyla ortaya çıkacak mevzuat değişikliklerine hazır olmalıyız.

Dijitalleşme artık kaçınılmaz…

Uzaktan çalışmanın olmazsa olmazlarından biri dijitalleşme. Örneğin salgından önce video konferansları çok sınırlı kullanırken, bugün 7’den 70’e herkes kullanmaya başladı. Salgın öncesinde olduğu gibi salgın sonrasında da dijitalleşme hayatımızın merkezinde olmaya devam edecek. Çalışanlar ofislerinin bulunduğu plazalarla övünmeyi bırakıp, sahip oldukları dijital araçlarla veya teknolojik yetkinliklerle övünecekler.