KPMG Bakış 17 yayımlandı

KPMG Bakış 17 yayımlandı

Murat Alsan

KPMG Türkiye Başkanı

Türkiye ve dünya ekonomisindeki makro gelişmeleri değerlendiren KPMG Bakış’ın 17. sayısı kamuoyuyla paylaşıldı. Çalışmaya göre küresel ticaretteki korumacı eğilimler kısmen geride kalıyor. Türkiye’nin dengelenme sürecini geride bıraktığını belirten çalışmada, yapısal reformlara ihtiyaç olduğu vurgulanıyor.

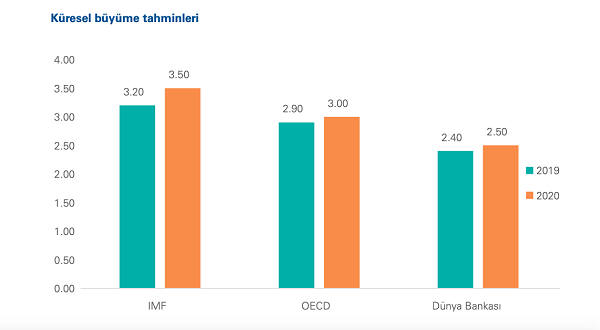

Küresel ticarette korumacı eğilimlerdeki katılık 2019 ile birlikte kısmen geride kalıyor. Belirsizliklerin adı değişirken küresel büyüme üzerindeki aşağı yönlü baskılar devam ediyor. Özellikle gelişmiş ülkelerin içinde bulundukları ve genişletici para politikalarıyla çare bulamadıkları durgunluk, başka diğer adımları gündeme getirecek. Gelişmekte olan ekonomiler ise yaşadıkları yavaşlamanın üstünden faiz araçlarını kullanarak gelme gayretinde.

Brexit arefesinde, Avrupa Birliği’nin içinden geçeceği süreç, en büyük ticari ortağı olması hasebiyle ülkemizi de yakından ilgilendiriyor. Bu ticari ortaklık sadece mal ve hizmet ticaretinden öte, turizm, sermaye yatırımları, borçlanma kanalları ve doğrudan yatırımları da kapsadığından konunun önemi iyice artıyor. ABD ise 2020’ye resesyon endişelerini geride bırakmış ve faiz politikasını belirlemiş bir şekilde giriyor. Ülkede, önce azil süreci sonra da seçimler yeni yılın ajandasının ilk maddeleri. Bu iki süreç de kırılgan bir yapıda giden siyasi ilişkilerimiz üzerindeki etkisi açısından önemle takip edilecek.

Türkiye ise 2019’u ekonomide yeni bir dengelenme süreciyle geride bıraktı. Bir yandan finansal kırılganlığın tedavisi amacıyla yapısal reform gereksinimleri gözle görülür şekilde ortaya çıkarken, diğer yandan jeopolitik riskler fiyatlandı. 2020’nin genel itibarıyla 2019’dan daha öngörülebilir geçmesini bekliyoruz. Enflasyon ve faizlerde aşağı yönlü hareketin devam edeceği, kurlarda kırılma beklenmeyen, güven endekslerinin görece toparladığı, kredi büyümesinin hızlandığı ve sonucunda ekonomik aktivitenin yeniden canlanmaya başladığı bir yıl yaşamamız çok olası. Yine de Yeni Ekonomi Planı’nda gösterilen hedeflerin erişilebilirliği çok sıkı bir mali disiplin ve büyük özenle yönetilen jeopolitik süreçlere bağlı. Bu çerçevede, enflasyon ve düşük reel getiri gibi gerçekler görece kısa vadede yönetilebilir seviyede gözükmekle birlikte, uzun vadeli ve kalıcı bir kalkınmanın tabanı olan işsizlik sorununun çözümü için büyük gayret sarf etmemiz gerekiyor. Diğer yandan, yüzde 5’lik büyüme hedefi içinde cari işlemler dengesini idame ettirmek, bunun için de katma değerli ürün yatırımlarına ülkece yönelmek büyük önem taşıyor.

Bu sürece etki edecek başka diğer faktörler de var elbette. Kredi derecelendirme kuruluşlarının notlamaları, ihracat performansı, kamu bütçesi dengesi, para piyasalarındaki stabilizasyonu sağlayabilmek amacıyla alınan önlemlerin yapısı ve yaratacağı algı, kamu bankalarının sektör içindeki dengelere etkisi, yine bankalar tarafında tahsili geciken alacakların seyri ve bilançoların sağlamlığı bunlardan sadece birkaçı.

Küresel ekonomide genel görünüm

Küresel makro görünüm üzerinde büyük etki sahibi olan Ticaret Savaşları’nda tünelin sonundaki ışık göründü. ABD ve Çin arasında uzun süredir müzakere edilen Faz-1 anlaşması Trump ve Xi Jinping arasında bir törenle imzalanacak. Anlaşmaya ilişkin detaylar henüz belli olmasa da, gerek gelişmiş gerekse de gelişmekte olan ekonomilerin ajandalarındaki önemli bir belirsizlik unsuru ortadan kalkıyor.

Küresel ticaret hacmi, 2019 yılı boyunca dalgalı bir seyir izledi. Korumacılık tedbirlerinin tetiklediği bu dalgalı seyir küresel büyüme beklentilerinin aşağı gelmesine sebep oldu. Ticaret hacminde yaşanan yıllık yüzde 2,1’lik daralma, yılın son üç ayında görece dengelendi.

Ticaretteki bu tablo dünya genelinde sanayi üretiminin de yavaşlamasına neden oluyor.

2019 yılı boyunca piyasaların elini rahatlatan ve bir anlamda güven aşılayan merkez para otoritelerinin ise acil durumlarda atabilecekleri adımlar azalıyor. Bazı güven endekslerinde dönemsel iyileşmeler göze çarpmakla birlikte bu iyileşmenin kalıcılığından bahsetmek için henüz hala çok erken. Yılın son çeyreği itibarıyla 2020’de bir küresel resesyon yaşanma ihtimali birkaç çeyrek dönem öncesine kıyasla gözle görülür şekilde azalmış durumda.

Ticaret hacmi ve sanayi üretimleri bacağında ise olumsuz görünüm devam ediyor. Ticaret hacminde 2009’dan bu yana görülen en sert daralma yaşanırken, sanayi üretimleri trendin tersine dönmesi için gereken tepkiyi veremiyor.

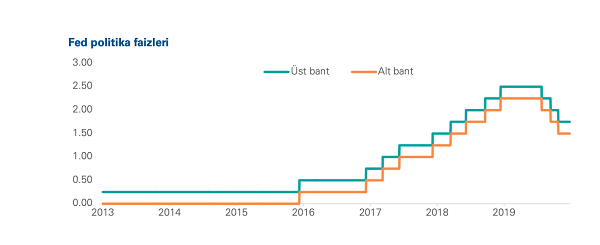

Faiz indirimlerinde mola zamanı

ABD Merkez Bankası, 2019 yıl başındaki tutumunu, biraz da politik baskının etkisiyle yıl ortasında değiştirdi. Temmuz, Eylül ve Ekim aylarında 25’er baz puan indirim yapan Fed, politika faizini 1,50-1,75 bandına getirdi.

Fed yılsonu itibarıyla yüzde 1,75’lik üst bandın ekonomik görünüm için yeterli olduğu kanısında ve faiz indirimlerine 2020 yılı boyunca ara vereceğini net bir şekilde

ifade ediyor. Diğer yandan, Fed’in bilanço büyümesi, yılın son çeyreği itibarıyla yeniden hızlandı ve 4 trilyon USD seviyesini aştı.

Kaynak: fred.stlouisfed.org

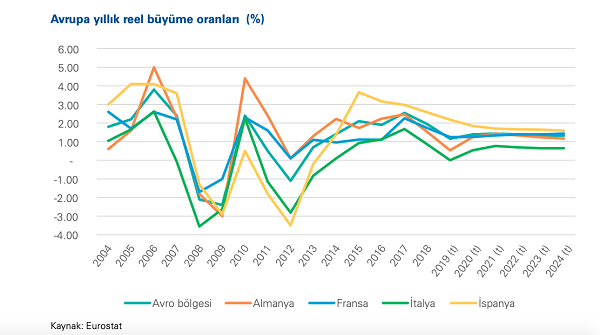

Avrupa’da durgunluğa çare aranıyor

2019 yılı boyunca Avrupa ajandasının bir numaralı konusu olan Brexit süreci, Johnson’ın seçim galibiyetinin ardından rotasına oturmuş görünüyor. Halihazırda büyüme ivmesini yakalamakla ilgili önemli sorunlarla boğuşan Avrupa Birliği’nin önünde artık ayrılık sonrası düzenlemeleri yapma ödevi bulunuyor.

Küresel görünümün tetiklediği demografik ve başka diğer sebeplerin de derinleştirdiği durgunluk Avrupa’da çözülemeyen bir sorun olarak devam ediyor. 2019 yılını yüzde 1,16 büyümeyle kapatması beklenen bölgede, ana oyuncular Almanya’nın yüzde 0,54, Fransa’nın ise yüzde 1,25 seviyesinde büyümesi bekleniyor. Birlik ve üyelerinin uzun vadeli büyüme beklentileri ise mevcut durumdan ayrışmıyor. Avro Bölgesi’nde 2020-2024 arası ortalama büyümenin yüzde 1,4 olması beklenirken bu rakam Almanya için yüzde 1,3; Fransa içinse yüzde 1,4 seviyesinde.

Gelişmekte olan ekonomiler belirsizlikle mücadele ediyor

Ticaret savaşlarının tetiklediği küresel yavaşlama, gelişmiş ülkeler gibi gelişmekte olan ülke (GOÜ) ekonomilerini de yaraladı. Bu duruma bölgesel siyasi gelişme ve belirsizlikler de eklendiğinde baş edilmesi gereken değişken sayısı iyiden iyiye yükseldi.

GOÜ merkez para otoriteleri, bu durumla mücadele edebilmek ve aşağı yönlü büyüme ivmesini kırabilmek amacıyla parasal gevşeme adımlarını benimsediler. Brezilya, Rusya, Çin, Hindistan ve Türkiye’nin başı çektiği faiz indirimi trendinin 2020’de de bir miktar hız kesmekle birlikte devam edeceği öngörülüyor.

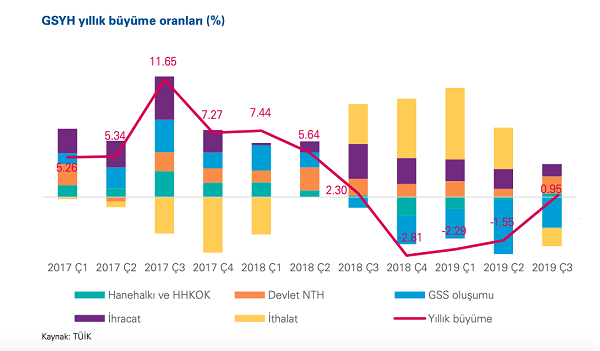

Türkiye’de yeniden pozitif büyüme

2018’in kötü mirası, jeopolitik gerilimler ve küresel risk algısındaki değişimler üzerine kurulan 2019 yılı Türkiye için beklendiği kadar yıpratıcı geçmedi. Birinci çeyrekte yıllık bazda yüzde 2,3, ikinci çeyrekte ise yüzde 1,6 küçülen ekonomi, üçüncü çeyrekte pozitif değer yaratmayı başardı (yüzde 1) ve teknik resesyon sona erdi. Bu dönemde, yerleşik hanehalklarının ve hanehalkına hizmet eden kar amacı olmayan kuruluşların (HHKOK) toplam tüketim harcamaları, bir önceki yılın aynı çeyreğine göre yüzde 1,5 arttı. Devletin nihai tüketim harcamaları ise yüzde 7 artarken gayrisafi sabit sermaye oluşumu yüzde 12,6 azaldı.

Büyümeye katkı veren kalemler incelendiğinde stok değişimleri +yüzde 2,8’lik pay ile ilk sırayı alıyor. Devet ve özel tüketim kalemleri yüzde 0,9’ar katkı verirken ithalatın yeniden ivmelenmesi sebebiyle net ihracat kalemi -yüzde 0,2’lik bir etki yaptı. Diğer yandan yatırımlar kalemi -yüzde 3,4’lük pay katkı ile büyümeyi aşağı çekti. Büyüme kalemleri içinde stok değişimlerinin başı çekmesi görece olumsuz zira, stok yaratmak için yapılan harcamaların bu seviyede gelmemesi negatif büyüme yaratacaktı. Diğer yandan, stokların belirli miktarı hammadde olduğundan bu etki kısa/ orta vadede normalleşecektir.

Yatırım harcamalarındaki daralma hem inşaat (-yüzde 18.0) hem de makine teçhizat (-yüzde 7.5) harcamalarında hız kaybetse de hala kuvvetli ve geniş çaplı bir toparlanma için yeterli sinyalleri vermiyor.

Öncü sinyaller karışık

Toparlanma sürecindeki ekonominin yakın gelecekteki durumuna ışık tutan öncü göstergeler yeterince güçlü sinyaller vermiyor.

Sanayi üretimi ve yıllık ciro değişimleri özellikle yılın son çeyreğinde daha güçlü işaretler verdi. Ekim 2019’da yüzde 3,9 yıllık büyüme kaydeden sanayi sektörü ve Kasım ayında, 49,5 olarak gelen PMI verisi olumlu sinyaller olarak kayda geçti.

Çalışmanın tamamına ulaşmak için aşağıdaki linki ziyaret edebilirisiniz: https://assets.kpmg/content/dam/kpmg/tr/pdf/2020/02/bakis-17.pdf