Murat Kutlu

Murat Kutlu

PwC | Director | Indirect Tax

Otomotiv sektöründe geri kazanım katılım payı uygulaması

Geçtiğimiz yıl “ücretli poşet” uygulamasıyla hayatımıza giren Geri Kazanım Katılım Payı (GEKAP), 2020 başından itibaren neredeyse satışa sunulan bütün ürünleri kapsayacak şekilde genişledi. Bütün ürünler diyoruz, zira ambalajlı satılan bütün ürünlerin ambalajları için GEKAP’a tabi. Bunun yanı sıra lastikler, piller, akümülatörler, elektrikli ve elektronik eşya, bitkisel ve madeni yağlar ve ilaçlarda, ürünler için geri kazanım katılım payı ödenecek.

GEKAP’ın hukuki dayanağı, Çevre Kanunu’na 2018 yılı sonunda eklenen hükümler. Kanunun 11. Maddesinde yer alan “Yurt içinde piyasaya arz edilen bu Kanuna ekli (1) sayılı listede yer alan ürünlerden poşetler için satış noktalarından, diğer ürünler için piyasaya sürenlerden/ithalatçılardan bu listede belirtilen tutarda geri kazanım katılım payı tahsil edilir. Bu listedeki ürünlerden herhangi birinin piyasaya arzının, farklı bir ürünün, malzemenin veya eşyanın ithalatı ile birlikte gerçekleşmesi halinde geri kazanım katılım payı ithalatçıdan tahsil edilir…” denilmekte. Bu maddeye istinaden ilk olarak plastik 2019’da poşetlerle başlayan uygulama, 2019’un son günü yayınlanan yönetmelikle listedeki diğer ürünlere de yaygınlaştı. Ancak poşetlerin diğer ürünlerden çok önemli bir farkı var: Satış noktalarında müşteriye verilen poşetin ücreti satış esansında müşteriden tahsil edilmek zorunda. Müşteriden poşet ücretinin satış anında tahsil edilmesi ve bunun faturada gösterilmesi gerekiyor. Diğer ürünlerde ise böyle bir mecburiyet yok. Piyasaya arz/ithal edilen ürünlerin GEKAP tutarları takip eden ayın sonuna kadar beyan edilerek ödenecek. Bu tutarı faturada göstermek mecburi değil. Bu maliyetin nerede gösterileceği ve müşteriye nasıl yansıtılacağı ise satıcıya bırakılmış.

Bu arada hatırlatmak isteriz ki Ocak 2020 dönemine ait ilk GEKAP beyanının 2 Mart 2020 Pazartesi günü sonuna kadar verilmesi gerekirken, Gelir İdaresi Başkanlığı 28 Şubat’ta yayınladığı 124 sayılı Vergi Usul Kanunu Sirküleri ile beyanname verme ve tahakkuk eden payların ödeme süresini 30 Mart’a kadar uzatmıştır. Dolayısıyla mart ayı sonunda hem ocak hem de şubat dönemine ilişkin iki beyanın yapılması gerekecektir.

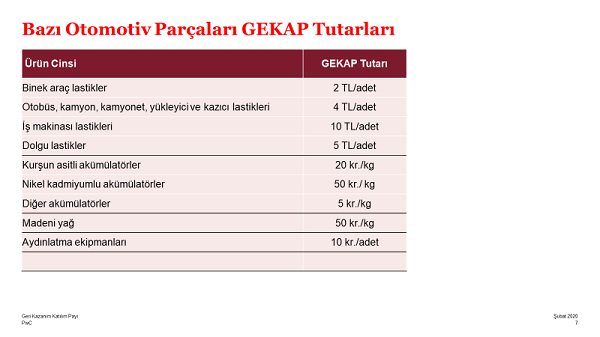

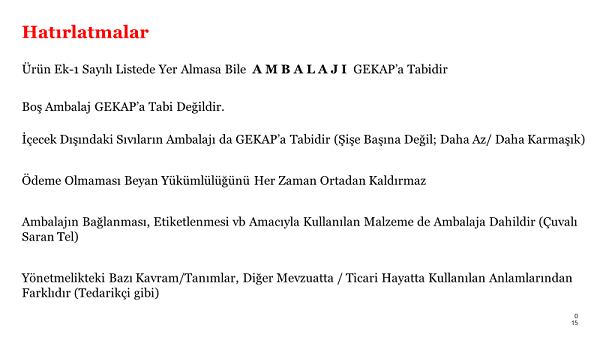

Ek.1 Sayılı listede yer alan ürünler için, listede gösterilen tutarlarda geri kazanım payı ödenecek. Ödeme, lastik ve aydınlatma ekipmanları için adet üzerinden; akümülatör, pil ve yağlar için ise ağırlık üzerinden hesaplanacak. Ambalajlarda ise tutar ambalajın cinsine (plastik, metal, kompozit, kağıt, cam, ahşap) ve kullanım amacına (içecek ambalajı olup olmadığı) göre belirlenecek. İçecek ambalajı olarak kullanılan (plastik, metal, kompozit ve cam) ambalajlarda ve ahşap ambalajlarda tutar adet başına, diğer ambalajlarda ise tutar ambalajın ağırlığına göre belirlenecek. Ödeme yükümlülüğü, ürünün piyasaya sürülmesiyle veya ithal edilmesiyle doğacak. İhraç edilen ürünler ise Geri Kazanım Katılım Payına tabi değil. İhraç edilen ürünler ve ambalajları için beyanname verme yükümlülüğü de bulunmuyor. Dahilde İşleme Rejimi çerçevesinde ithal edilen ürünler de serbest dolaşıma girmedikleri sürece geri kazanım katılım payı uygulamasına tabi değil.

İthal edilen ürünler için yükümlülük ithalatçıda. İthal edilen ürün piyasaya arz edilmiş sayılıyor. Bir ay boyunca ithal edilen ürünler için bir sonraki ayın sonuna kadar beyanname verilecek. Yurt içinde üretilen ürünlerde ise yükümlülük satıcıda veya marka sahibinde. Ürünleri kendi markasıyla piyasaya arz edenler, bir ay boyunca piyasaya arz ettikleri ürünler için bir sonraki ayın sonuna kadar beyanname verecek. Öte yandan, kendi markası ile başka bir üreticiye (Geri Kazanım Katılım Payı Yönetmeliğinde mevzuatında bu üretici “tedarikçi” olarak tanımlanıyor) üretim yaptıran marka sahipleri GEKAP’tan sorumlu. Bu durumda yükümlülük tedarikçiden ürün teslim alındığında doğacak.

Otomotiv ana sanayi ürünleri GEKAP’a tabi olmamakla birlikte, GEKAP’a tabi ürünlerin otomotiv sanayiinde yoğun olarak kullanılması nedeniyle bu yeni uygulama otomotiv sektörünü yakından ilgilendiriyor. Mevzuatta otomotiv sektörüne yönelik önemli istisnalar bulunmakla birlikte yine de GEKAP firmalar için önemli bir maddi kalem olacak.

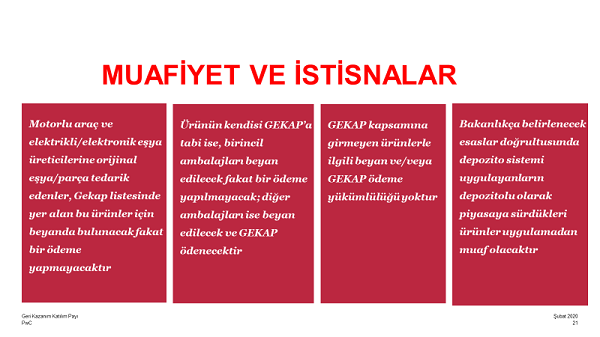

Araçlarda orijinal parça olarak kullanılan GEKAP’a tabi ürünler için beyan yapılacak ancak ödeme yapılmayacak. Bu uygulama sektörü büyük bir ödeme yükünden kurtarmakla birlikte, ciddi bir beyan yükümlülüğü de getiriyor. Örneğin ithal edilen araçların lastik, akü ve ilk dolum yağları sadece beyan edilecek, ödeme yapılmayacak. Ancak bu ürünlerin yedek parça olarak piyasaya arz edilmek üzere ithal edilmesi halinde ödeme yapılacak.

Araç üreticilerinin üretimde orijinal parça olarak kullanmak üzere yurt içinden satın aldıkları veya ithal ettikleri Geri Kazanım Katılım Payına tabi ürünler (örneğin lastik) için de beyan yapılacak ancak bu ürünler için ödeme yapılmayacak. Aynı ürünlerin servislerde yedek parça olarak kullanılacak olması halinde bu muafiyet geçerli değil.

Ürünün kendisi GEKAP’a tabi ise, birincil (satış) ambalajları beyan edilecek fakat bir ödeme yapılmayacak; diğer ambalajları ise beyan edilecek ve GEKAP ödenecektir. Bu uygulama otomotiv sanayine özel olmayıp, bütün ürünler için geçerli. Üretimde kullanılan ürünlerin GEKAP’a tabi olmaması halinde ise (örneğin amortisör) birincil ambalajlar için ödeme yapılacak.

GEKAP’a tabi ürünlere ilişkin hususlar Çevre ve Şehircilik Bakanlığı tarafından belirlenirken, beyan ve ödemeye ilişkin hususlar Hazine ve Maliye Bakanlığı tarafından düzenleniyor. Çevre ve Şehircilik Bakanlığının yayınladığı Yönetmelik ile Uygulama Usul ve Esaslarında farklı mevzuatlara atıflar var. Örneğin ambalaj tanımı ve sınıflandırılması için Ambalaj Atıklarının Kontrolü Yönetmeliği, “madeni yağ” kapsamına giren ürünlerin belirlenmesinde ise Enerji Piyasası Düzenleme Kurumunun bu ürünlerle ilgili yayınladığı mevzuatı esas alınıyor.

Mevzuatın karmaşık ve çok kaynaklı olması, ürünlerin ne şekilde beyan edileceğinin belirlenmesini güçleştiriyor. Ancak ürünlerin doğru tanımlanması ve beyan edilmesi önemli. Öncelikle düzenleme Çevre Kanunu’na dayandığı için cezalar da Çevre Kanunundan geliyor ve Vergi Usul Kanunundaki cezalara göre çok daha ağır. Beyanname vermemenin cezası 22 bin TL. Eksik beyanda bulunulması halinde ise ödenmediği tespit edilen tutarın yüzde 120’sinin ceza olarak ödenmesi gerekiyor. Öte yandan, yukarıda açıklanan istisna ve muafiyetlerin doğru kullanılmaması, ya da örneğin sadece ambalajını beyan etmenin yeterli olacağı bir ürünün kendisinin beyan edilmesi çok daha yüksek miktarda GEKAP ödenmesine neden olabilecektir.

Firmaların Yapması Gerekenler

Uygulama çok kısa bir sürede hayata geçtiği için ilk beyanname için gerekli çalışma detaylı şekilde yetişmese bile, müteakip beyannameler için titiz bir çalışma yapılması ve Bakanlık tarafından yapılacak düzenlemelerin yakından takip edilmesi büyük önem arz ediyor. Firmalara önerilerimiz kısa şöyle;

- Proje Yaklaşımı Uygulayın: Yeni bir uygulama olan GEKAP’ın firmanızdaki ilk kurulumunu bir proje olarak ele almanızı tavsiye ederiz. GEKAP’ın hesaplanması ve beyanı ile ilgili olarak verilerin toplanması, temizlenmesi, hesaplamanın yöntemi, birimler arası bilgi akışı ve kayıtların saklanmasını kapsayacak şekilde bir iş akış süreci dokümanı oluşturmak faydalı olacaktır.

- Kapsamı Belirleyin: Hangi ürünlerin GEKAP kapsamına girdiğini, hangi ithalat ve satışların kapsamda olduğunu ve GEKAP’ı doğuran olayın ne zaman gerçekleştiğini ve ne zaman beyan edilmesi gerektiğini belirleyin.

- Veri Analizi: Ürünler ve ambalajları ile ilgili sisteminizde ve sisteminiz dışında hangi verilerin olduğunu analiz edin, bunların doğruluğunu inceleyin ve eksik olanların tamamlanması için çalışma başlatın.

- Özel Durumları İnceleyin: İstisnalar, iadeler, fason üretimler, ihracatlar gibi özellikli konuları değerlendirin.

- Sahaya İnin: Beyannameleri muhasebe ekibi verecek. Ancak çalışmaya üretim, satınalma, ithalat, bilgi işlem, satış ve muhasebe/vergi ekiplerinin dahil olması gerekecektir. Bu yeni projede sahaya inilmesi, depolarda – üretim hatlarında ürünleri incelemek ve ambalajların çeşitlerini tespit etmek önemlidir.

- Sistem Kurun: Hesaplamayı mümkünse ERP sisteminiz içinde yapacak ve bunları stok hareketleri, alış-satış verileriyle eşleştirecek şekilde takip edecek şekilde yapın. Yeni eklenecek ürünleri ve ambalajları hızlıca hesaplamaya dahil edebilecek şekilde esnek bir sistem kurmaya özen gösterin. Yetkililerin, çevre görevlisinin ve gerektiğinde Yeminli Mali Müşavirin incelemesine imkân verecek şekilde kayıt ve veri arşivinizi oluşturmanız faydalı olacaktır.

Umarız bu uygulama poşet tüketiminde olduğu gibi ülkemizde ambalaj kullanımındaki farkındalığı arttırır ve bu vesile ile çevrenin korunmasına katkıda bulunur.